Bài viết này Taichinhz sẽ giúp bạn giải đáp câu hỏi bao nhiêu tiền thì có thể gửi tiết kiệm? Bên cạnh đó bạn cũng nắm được các thông tin cơ bản và những lưu ý quan trọng. Tin rằng bạn dễ dàng thực hiện kênh đầu tư an toàn này

Bao nhiêu tiền thì có thể gửi tiết kiệm?

Vậy chính xác phải có bao nhiêu tiền mới có thể gửi tiết kiệm? Điều này phụ thuộc hạn mức tối thiểu ngân hàng đưa cho. Mỗi đơn vị có những con số khác nhau, mời bạn tham khảo thông tin chi tiết ngay sau đây.

Mức gửi tiền tiết kiệm tối thiểu tại một số ngân hàng

Hiện nay tại Việt Nam đa số người dân vẫn áp dụng hình thức gửi tiết kiệm trực tiếp tại ngân hàng. Không phải ngân hàng nào cũng đưa ra hạn mức tối thiểu để mở sổ giống nhau. Ví dụ các đơn vị hàng đầu như sau:

- Ngân hàng đầu tư và phát triển Việt Nam- BIDV đưa ra hạn mức tối thiểu để mở sổ là 500.000VND, 100USD, 100EUR. Tương tự là Ngân hàng cổ phần Ngoại thương Việt Nam- Vietcombank.

- Ngân hàng TMCP Công thương Việt Nam- Vietinbank chỉ cần gửi 100.000VND, 10 USD, 10 EUR.

- Ngân hàng Á Châu- ACB yêu cầu gửi tối thiểu 1.000.000VND, 100 USD.

- Ngân hàng Quốc tế- VIB đưa ra hạn mức để mở sổ tiết kiệm là 1.000.000VND, 50USD, 50EUR.

- Ngân hàng TMCP Kỹ thương Việt Nam- Techcombank với loại tiết kiệm thường có hạn mức thấp nhất là 1.000.000VND, 100USD, 100EUR.

Nhìn chung chỉ có ngân hàng nhà nước Việt Nam như Vietinbank, Vietcombank cho phép gửi hạn mức thấp. Còn lại các đơn vị khác đều yêu cầu số tiền lớn hơn 1.000.000VND. Tuy nhiên đây không phải con số quá lớn nếu bạn định gửi vào ngân hàng.

Các dạng sổ gửi tiết kiệm

Ngân hàng cũng phân loại sổ tiết kiệm thành các dạng khác nhau. Tùy vào mục đích sử dụng và cách lấy lãi, bạn sẽ chọn loại phù hợp nhất. Có 2 cách chia như sau:

Dựa vào hình thức gửi tiền tiết kiệm

Hiện này có 2 hình thức gửi tiền tiết kiệm chính là theo kiểu truyền thống và online. Về bản chất chúng đều là căn cứ chứng minh số tiền gửi và lãi suất bạn nhận được. Tuy nhiên có một số sự khác biệt để bạn chọn lựa như sau:

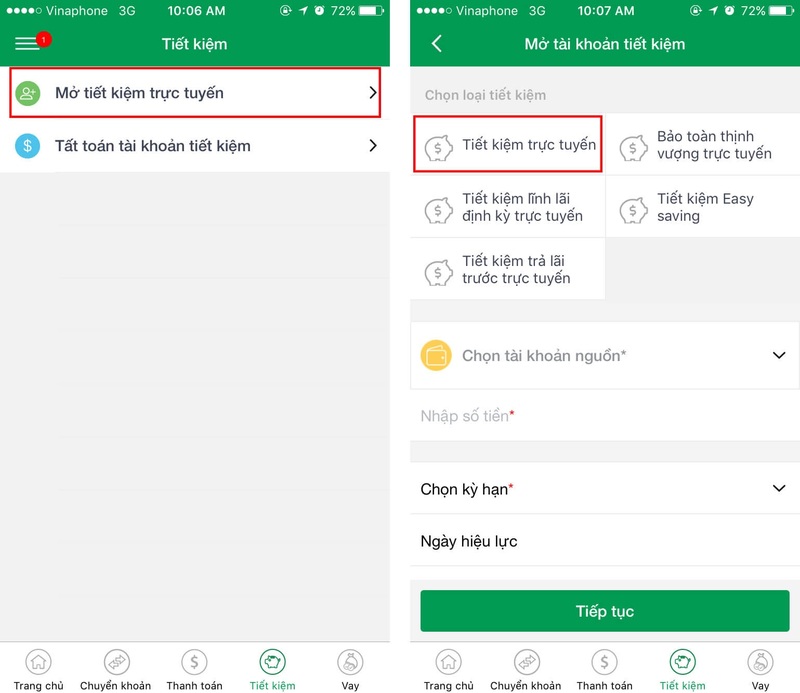

- Về phương thức mở sổ: theo cách truyền thống khách hàng phải ra trực tiếp chi nhánh/PGD/văn phòng của ngân hàng để thực hiện. Với hình thức online, bạn chỉ cần tải App và đăng ký trên dịch vụ Internet Banking.

- Về điều kiện mở sổ: khách hàng mang giấy tờ tùy thân theo đúng quy định ra văn phòng giao dịch. Hoặc bạn chỉ cần có tài khoản trực tuyến của ngân hàng đã có thể dễ dàng mở sổ online.

- Về thời gian làm sổ: với hình thức online, bạn nhanh chóng mở sổ mọi lúc mọi nơi. Do đó nó tiết kiệm thời gian và thực hiện nhanh hơn so với bình thường.

- Về lãi suất tiền gửi tiết kiệm: hiện nay rất nhiều ngân hàng mong muốn đẩy mạnh dịch vụ trực tuyến nên để mức lãi suất gửi tiết kiệm online cao hơn từ 0.3- 0.5%

- Độ an toàn: cả 2 hình thức đều có tính bảo mật cao. Nhưng sổ tiết kiệm online chỉ có khách hàng thao tác mà không cần đến nhân viên giao dịch.

- Về thời gian gửi sổ tiết kiệm: theo cách truyền thống thông thường có các kỳ hạn cố định như 1 tháng, 3 tháng, 6 tháng, 12 tháng, 24 tháng… Nhưng sổ tiết kiệm online còn theo ngày, tuần ngắn hạn hơn.

Dựa vào thời hạn gửi tiết kiệm

Nhìn chung ngân hàng nào cũng cung cấp 2 sản phẩm là tiết kiệm có kỳ hạn và không kỳ hạn. 2 loại này có sự khác biệt rất lớn. Cụ thể như sau:

- Thời hạn gửi: tiết kiệm có kỳ hạn là khách hàng đã xác định rõ thời gian gửi, ngày đáo hạn và tất toán. Tiết kiệm không kỳ hạn thường dành cho những người chưa có dự định và lấy bất cứ lúc nào.

- Lãi suất tiền gửi tiết kiệm: ngân hàng sẽ đưa ra mức lãi suất cho tiết kiệm có kỳ hạn cao hơn không kỳ hạn. Bên cạnh đó, mức lãi này sẽ cố định trong suốt khoảng thời gian gửi tiền tại ngân hàng.

- Thời điểm rút tiền: bạn có thể rút tiền vào bất cứ lúc nào nếu gửi không kỳ hạn. Trong trường hợp, bạn gửi có kỳ hạn nhưng muốn rút, bạn chịu mức lãi suất như không kỳ hạn.

- Đối tượng sử dụng: gửi tiền tiết kiệm có kỳ hạn dành cho những khách hàng có thu nhập ổn định. Họ đã có kế hoạch tiết kiệm cụ thể, chỉ rút tiền khi khẩn cấp. Những người có vốn nhàn rỗi nhưng hay dùng đến tiền nên sử dụng tiết kiệm không kỳ hạn.

Lãi suất gửi tiết kiệm

Khi gửi tiền tiết kiệm, chắc chắn bạn sẽ quan tâm đến lãi suất ngân hàng đưa ra. Công thức tính cụ thể như dưới đây:

Số tiền lãi = Số tiền gửi x Lãi suất(%/năm) x Số ngày thực gửi/365

Ví dụ bạn gửi số tiền 100 triệu với lãi suất 7%/năm cho kỳ hạn 6 tháng, số tiền lãi nhận được là:

Số tiền lãi = 100.000.000 x 7% x 181/365 = 3.371.233VND.

Ngân hàng sẽ thanh toán lãi suất vào cuối kỳ khi bạn đáo hạn tài khoản tiết kiệm. Trường hợp rút tiền trước ngày tất toán, khách hàng sẽ nhận mức lãi không kỳ hạn thường dưới 1%.

Lưu ý cho khách hàng gửi lần đầu

Những người lần đầu gửi tiền tiết kiệm chắc hẳn vẫn còn nhiều băn khoăn và lo lắng. Bạn cần nắm những lưu ý sau đây để tối ưu sổ tiết kiệm tại ngân hàng nhé!

Chọn kỳ hạn gửi phù hợp

Kỳ hạn gửi là khoảng thời gian bạn gửi tiền tiết kiệm tại ngân hàng. Nó là cơ sở để đơn vị tài chính trả lãi. Thông thường thời hạn càng dài, lãi suất càng cao. Nhưng nếu chọn gửi quá dài, khi có việc cần rút khách hàng chịu lãi suất không kỳ hạn.

Bạn nên cân nhắc và có kế hoạch cụ thể cho khoản tiền tiết kiệm này. Từ đó bạn dễ dàng chọn kỳ hạn phù hợp nhất. Hoặc bạn có thể chia nhỏ số tiền ra thành nhiều sổ khác nhau đáp ứng những mục tiêu riêng.

Nắm rõ ngày đáo hạn và tất toán sổ

Khi mở sổ bạn cần nắm rõ và ghi nhớ ngày đáo hạn. Vào ngày này khách hàng sẽ nhận lại toàn bộ cả tiền gốc và lãi suất sinh ra. Sẽ có 2 trường hợp xảy ra:

- Ngân hàng tự động tái tục gốc và lãi vào ngày đáo hạn. Mọi điều khoản về lãi suất hay thời hạn tương tự như ban đầu. Bạn sẽ không bỏ phí 1 ngày tính lãi nào và hưởng lãi kép.

- Ngân hàng thực hiện tất toán và đưa cho khách hàng toàn bộ số tiền gốc và lãi phát sinh.

Nắm được sức mạnh của lãi kép

Sức mạnh của tiền tiết kiệm tại ngân hàng là sự tích lũy lâu dài và thường xuyên. Nhà bác học Albert Einstein đã từng chỉ ra lãi kép chính là kỳ quan thứ 8 của thế giới. Người có thể vận dụng được nó sẽ nhận lại sự giàu có, người không hiểu sẽ phải trả giá.

Lãi suất kép là khi gửi tiết kiệm hoặc đầu tư nhận được lãi về, bạn liên tục dồn lại vốn và lãi đã sinh ra vào một chu kỳ tiết kiệm/đầu tư mới. Nhờ vậy, toàn bộ số tiền sẽ sinh lãi cao hơn ở chu kỳ sau.

Có nên gửi tiết kiệm trực tuyến?

Nhiều người nghi ngờ rằng gửi tiền tiết kiệm trực tuyến không an toàn, dễ mất tiền. Nhưng chính xác đây là hình thức có độ bảo mật cao, vì duy nhất bạn thao tác thực hiện. Ngoài ra, bạn sẽ nhận được rất nhiều lợi ích thiết thực như:

- Bạn dễ dàng kiểm tra số dư và lãi trên Internet Banking mọi lúc mọi nơi.

- Khi rút tiền sẽ có xác nhận qua email, sm, thông báo trên app nên không thể bị giả mạo. Đặc biệt rút sổ tiết kiệm online phải có mã xác thực OTP chỉ riêng bạn biết.

- Bạn có thể sử dụng sổ tiết kiệm online như 1 tài sản thế chấp để vay online mà không cần quá nhiều hồ sơ giấy tờ.

- Xác nhận số dư của sổ tiết kiệm nhanh chóng để làm hồ sơ xin visa du lịch, vay tiền…

- Không cần phải giữ sổ tiết kiệm vật lý.

Tin rằng với những thông tin bổ ích trên, bạn đã tìm ra câu trả lời cho bao nhiêu tiền thì có thể gửi tiết kiệm? Đa số hạn mức tối thiểu của các ngân hàng là 1.000.000VNĐ, trừ Vietcombank, BIDV là 500.000VND. Chỉ với 100.000VNĐ bạn đã có thể mở sổ tại Vietinbank.

Bình luận