Ngày nay, việc làm thế nào để sở hữu được một ngôi nhà chính là mơ ước của rất nhiều người. Nhưng không phải ai cũng biết cách hành động để đạt được mục tiêu trong thời gian sớm nhất. Bạn có tin vào câu nói “tích tiểu thành đại” không?

Chỉ cần bạn có kế hoạch rõ ràng cũng như biết cách tiết kiệm tiền mua nhà hợp lý, bạn sẽ dễ dàng hiện thực được ước mơ. Đừng để thời gian trôi qua một cách lãng phí, hãy nắm bắt ngay cơ hội sở hữu ngôi nhà của riêng mình nhanh nhất trong 5 năm qua bài viết sau.

7+ cách tiết kiệm tiền mua nhà nhanh nhất trong 5 năm

Nếu bạn chưa có kế hoạch để tiết kiệm tài chính, bạn có thể bắt đầu với những việc nhỏ nhất bằng cách tham khảo các cách tiết kiệm sau đây, tôi tin bạn sẽ thực hiện được.

1. Có mục tiêu và ngân sách rõ ràng

Việc đầu tiên bạn cần làm khi học cách tiết kiệm tiền mua nhà chính là bắt đầu thiết lập mục tiêu rõ ràng. Điều này rất quan trọng giúp bạn xác định được mong muốn dựa vào khả năng tài chính của bản thân.

Bạn có thể bắt đầu thiết lập mục tiêu với những câu hỏi cơ bản cần giải quyết như:

- Khả năng tài chính hiện tại của bạn nằm ở mức nào?

- Vị trí, diện tích căn nhà trong dự định như thế nào?

- Trong vòng 5 năm có đủ để bạn thực hiện kế hoạch không?

- Nếu không đủ khả năng thì bạn có thể nhờ đến sự hỗ trợ từ nguồn nào khác không?

Nếu trả lời được những câu hỏi này, bạn sẽ dễ dàng thiết lập định hướng và biết cách điều chỉnh hợp lý. Bắt đầu ngay bằng cách lên kế hoạch quỹ tiết kiệm hàng tháng giúp bạn kiểm soát dòng tiền chi tiêu một cách hiệu quả hơn.

2. Học cách kiểm soát trước khi chi tiêu

Trước khi quyết định mua một thứ gì đó, bạn hãy đặt ra những câu hỏi để học cách kiểm soát chi tiêu có khoa học.

- Chúng có thật sự cần thiết không?

- Bạn có đủ khả năng tài chính để mua tại thời điểm hiện tại không?

- Khi mua hàng có ảnh hưởng đến kế hoạch mà bạn đã đề ra trước đó không?

Để học được cách tích lũy tiền mua nhà, bạn cần kiểm soát và vượt qua được những giới hạn của bản thân. Đừng nên vội vã quyết định chi tiền ngay khi bạn chưa suy nghĩ kỹ về nó.

3. Chỉ mua sắm khi cần thiết

Hãy tận dụng và nắm bắt những cơ hội giảm giá để mua sắm đồ dùng cần thiết với giá tiết kiệm hơn rất nhiều. Ví dụ như shopee, họ thường có chương trình ưu đãi lớn vào những ngày như 1/1, 2/2, 3/3, 4/4,… Các thương hiệu sẽ đồng loạt đẩy mạnh kế hoạch sale để kích thích người mua.

Bạn có thể chủ động lên danh sách hoặc cho các món hàng cần mua vào giỏ hàng. Biết chi tiêu hợp lý sẽ giúp bạn góp được một khoản nhỏ vào kế hoạch tiết kiệm xây nhà trong tương lai.

4. Tận dụng thẻ thành viên

Những người thường xuyên đi mua sắm thì việc đăng ký thẻ thành viên là điều vô cùng cần thiết. Bạn nên lên danh sách những món cần mua để tránh “chi tiêu quá tay” ngoài dự tính nhé.

Thông thường các công ty sẽ dành tặng những chương trình khuyến mãi riêng dành cho nhóm đối tượng “đặc biệt” này như voucher giảm giá, miễn phí gửi xe, quà tặng kèm, giao hàng miễn phí,…

5. Thanh toán bằng tiền mặt

Việc chi tiêu bằng tiền mặt giúp bạn kiểm soát được mức chi vừa phải. Nếu như bạn dễ dàng quẹt thẻ với một số tiền lớn thì khi dùng tiền mặt, bạn sẽ phải suy nghĩ đắn đo hơn. Cách này làm cho bạn trở thành người thông thái, tiêu dùng trong định mức cho phép, không phung phí và tránh thâm hụt.

6. Gửi tiết kiệm có lãi suất cao

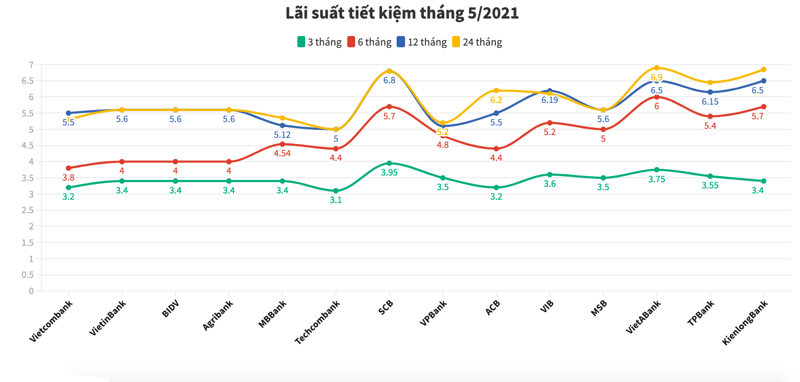

Một trong những cách tiết kiệm tiền mua nhà hiệu quả không thể bỏ qua là chọn ngân hàng có lãi suất hấp dẫn. Bạn có thể chọn nhiều ngân hàng để mở sổ tiết kiệm nhưng đừng quá an toàn mà bỏ lỡ những cơ hội có được khoản tiền tiết kiệm “tuyệt vời hơn”.

Lãi suất tiết kiệm đến từ các ngân hàng uy tín dành cho các gói gửi 3, 6, 12 và 24 tháng. Bạn có thể tham khảo để chọn được một ngân hàng có mức lãi cao nhất.

Ngoài ra, bạn có thể theo dõi lãi suất tiết kiệm theo bình quân 1-3 tháng để có phương án chọn ngân hàng linh hoạt hơn. Chẳng hạn như trong tháng 5/2021, ngân hàng OCB chiếm giữ vị trí cao nhất với 0.68%/tháng cho kỳ hạn 12 tháng. Tiếp theo sau đó là ACB (0.62%), Techcombank (0.59%), MSB (0.583%), LienVietPostBank (0.582%),…

Hãy chọn những điều sẽ mang lại giá trị cao hơn! Đó là một bí quyết tiết kiệm tiền thông minh trong thời đại hiện nay.

7. Săn lùng nhà có chi phí tối ưu nhất

Hãy chủ động tìm kiếm, săn lùng những ngôi nhà, đất, căn hộ thông qua báo chí, mạng xã hội, ứng dụng, người quen. Một trong các trang mà bạn có thể tham khảo thông tin về bất động sản như Propzy.vn, Chotot.vn, Batdongsan.com.vn,…

Đừng quên lắng nghe ý kiến của những người đi trước để học được kinh nghiệm mua nhà. Nếu có mối quan hệ với bạn bè bên ngân hàng, bạn nên nhờ họ tư vấn và kiểm tra xem liệu căn nhà đó có đang bị siết nợ hay không.

Người xưa thường có câu “giục tốc bất đạt” nên khi quyết định mua nhà, bạn cần thật sự cẩn trọng, xem xét kỹ lưỡng và không nên quyết định nóng vội.

Tiết kiệm bao lâu mua được nhà?

Là một câu hỏi được khá nhiều người đặt ra, để giúp bạn hiểu hơn về cách xác định thời gian mua được nhà, hãy cùng xem ví dụ sau:

Với mức lương ổn định của bạn từ 15 triệu thì bạn có thể mua nhà tầm 1 tỷ trở xuống nếu có kế hoạch chi tiêu hợp lý.

Ở mức thu nhập ổn định 15 triệu/tháng, bạn có thể chi tiêu thoải mái trong hạn mức 6 -7 triệu/tháng và số tiền còn lại là tiết kiệm.

Bảng chi tiêu sơ lược:

- Tiền ăn hàng tháng: 2,5 triệu đồng.

- Mua sắm tiết kiệm: 200.000 đồng.

- Tiền điện thoại: 200.000 đồng.

- Tiền hiếu hỷ, ma chay (nếu có): 500.000 đồng.

- Tiền thuê nhà: 2 triệu đồng.

- Tiền điện nước, truyền hình cáp, internet: 400.000 đồng.

- Tiền xăng xe, bảo trì xe: 500.000 đồng.

- Chi phí phát sinh: 500.000 đồng.

Vậy, tính trung bình mỗi tháng bạn sẽ tiết kiệm được 8 triệu. Nhưng với số tiền này có thể 10 năm bạn mới mua được nhà với giá dưới 1 tỷ.

Tuy nhiên, bạn có thể rút ngắn thời gian mua nhà bằng việc gửi tiết kiệm tại ngân hàng để sinh lời với kỳ hạn dài và tính theo lãi suất kép. Hiện nay, có rất nhiều ngân hàng áp dụng lãi suất tiết kiệm dài hạn lên đến 0.68%/tháng.

Bên cạnh đó, bạn có thể dùng số tiền tiết kiệm đầu tư vào các lĩnh vực sinh lời khác như: Chứng khoán, mua vàng tiết kiệm,… Nhưng bạn cần phải tìm hiểu thật rõ các kênh muốn đầu tư để tránh tình trạng thua lỗ.

Với các hình thức tiết kiệm và đầu tư, có thể giúp bạn rút ngắn thời gian mua được nhà xuống từ 5 – 7 năm. Hoặc bạn có thể dùng số tiền đã tiết kiệm sau 4 năm với số tiền ~400 triệu để mua căn hộ chung cư trả góp với hình thức thanh toán linh động và nhiều ưu đãi.

Tóm lại, để tiết kiệm mua nhà trong khoảng thời gian bao lâu còn tùy thuộc vào thu nhập và cách chi tiêu của mỗi người.

Kinh nghiệm tiết kiệm tiền mua nhà

Muốn học cách mua nhà khi không có tiền, bạn cần xem việc tiết kiệm như là một thói quen. Một kế hoạch nghiêm túc kết hợp với tính kiên trì và nhẫn nại, bạn sẽ sớm đạt được mục tiêu đã đề ra.

Bạn có thể bắt đầu với những mục tiêu nhỏ và nâng cấp dần sau khi đã “thực chiến” thành công. Hãy suy nghĩ kỹ trước khi quyết định để quản lý chi tiêu một cách hợp lý và phù hợp trong khả năng tài chính. Quyết đoán trước những hành động sẽ giúp bạn tránh được những tác động ảnh hưởng đến kế hoạch ban đầu.

Dành thời gian tìm hiểu kỹ và xác thực các thông tin khi đứng trước những quyết định quan trọng. Việc nóng vội sẽ không giúp bạn thành công, mà chúng sẽ khiến bạn không thực hiện được ước mơ sở hữu căn nhà.

Đừng quên chia sẻ kế hoạch với bố mẹ hoặc người thân trong gia đình để họ có thể san sẻ và giúp đỡ bạn khi gặp khó khăn. Cuối cùng, chỉ cần có ý chí quyết tâm và tin vào bản thân mình làm được, bạn sẽ làm được!

Một số câu hỏi thường gặp

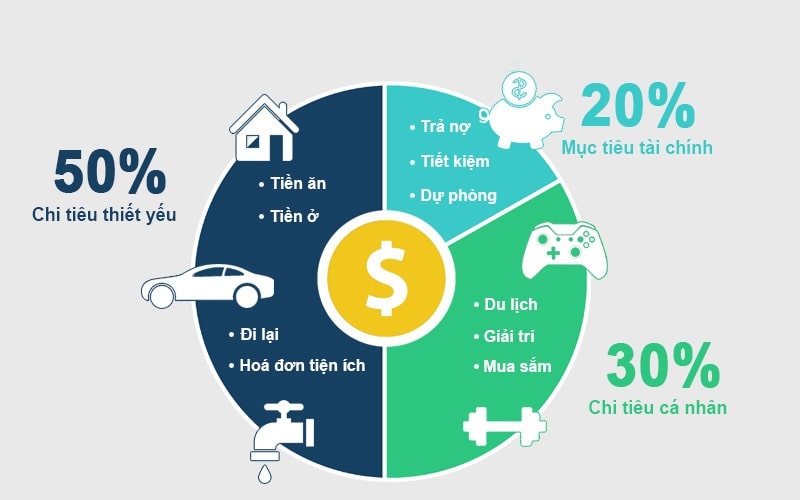

Phương pháp tiết kiệm 50/50 được xem là hình thức tiết kiệm khá đơn giản: 50% thu nhập để chi tiêu, 50% để dành tiết kiệm.

Tuy nhiên, phương pháp này hơi “kham khổ” nếu thu nhập bạn chỉ ở mức trung bình, nhưng sẽ hợp với ai đang tìm cách tiết kiệm mua nhà hoặc mua ô tô trong thời gian ngắn.

Hầu hết ngân hàng chấp nhận mở với hạn mức tối thiểu là 1 triệu đồng. Riêng với tiết kiệm gửi góp, khách hàng chỉ cần 100.000 đồng.

Hãy cất thẻ tín dụng ở nhà và đừng để chúng trong ví của bạn. Điều này sẽ giúp bạn hạn chế bị “cám dỗ” khi có nhiều món đồ hấp dẫn ngoài đường đang được giảm giá nhưng tiền mặt trong ví của bạn không đủ để mua ngay lúc ấy.

Với gợi ý 7 cách tiết kiệm tiền mua nhà ở trên, hy vọng chúng sẽ giúp bạn có thêm ý tưởng và hiện thực ước mơ trong thời gian sớm nhất. Đừng chỉ ngồi suy nghĩ mà quên mất phải bắt tay vào và áp dụng ngay. Chúc bạn thành công!

Bình luận